לאחר ירידות משמעותיות בחודש מרץ, שווקיהמניות בארץ ובעולם הציגו התאוששות מרשימה בחודש אפריל, כאשר מדדים מרכזיים בינהםמדדי המניות בארה”ב ומדדי מניות בשווקים מתעוררים, ביניהם טאיוואן ודרוםקוריאה, שברו שיאים חדשים. עליות אלו, התבצעו על אף עליית מחירי הנפט ועליית תשואות בשווקיהאג”ח ובמקביל למציאות גיאופוליטית מורכבת ורמת אי-ודאות גבוהה בזירההגלובלית והמקומית.

שווקי המניות סבלו מירידות במהלך חודשמרץ על רקע ההסלמה במתיחות בין ארה״בלאיראן. החרפתהמתיחות במזרח התיכון והשפעתה הישירה על מחירי האנרגיה הביאו לעלייה חדה במחיריהנפט שעלו לרמות של כ־110–120 דולר לחבית, אשר תרמה לעלייה מחודשת באינפלציההגלובלית ולשינוי ציפיות הריבית. החשש מזעזוע אינפלציוני הביא לעמדה זהירה של בנקים מרכזיים, שנמצאים בעמדתהמתנה בתהליך הורדות הריבית.

השווקים חזרו לעלות בעקבות הפסקת האשבין איראן לארה”ב ועל רקע עונת דוחות חזקה של הרבעון הראשון, למרות מחיריאנרגיה גבוהים וריביות שנותרו הדוקות. המשקיעים התבססו על כך שהשקעות העתק בתשתיותבינה מלאכותית (AI) ופריחת הבינה המלאכותית יקזזו את הפגיעה בצמיחה כתוצאה מזעזוע ההיצע העולמי , כאשרושווקי האנרגיה עדיין אופטימיים יחסית שמצרי הורמוז ייפתחו מחדש בקרוב ויאפשרומעבר סחורות.

לצדמתחים גיאופוליטיים ושיבושים באספקת האנרגיה במיצר הורמוז, הכלכלה מפגינה עמידותבזכות השקעות בבינה מלאכותית והוצאות פיסקאליות, כשתרחיש של צמיחה נמוכה יותרואינפלציה גבוהה יותר מהווה אתגר קשה עבור בנקים מרכזיים.

העלייהבמחירי האנרגיה דוחפת את האינפלציה הגלובלית לכיוון ה-4%, מה שמפחית את הסיכוילהקלה מוניטרית אגרסיבית מצד הפד (Fed) ואף עלול להוביל להעלאות ריבית באירופהובחלק מהשווקים המתעוררים.

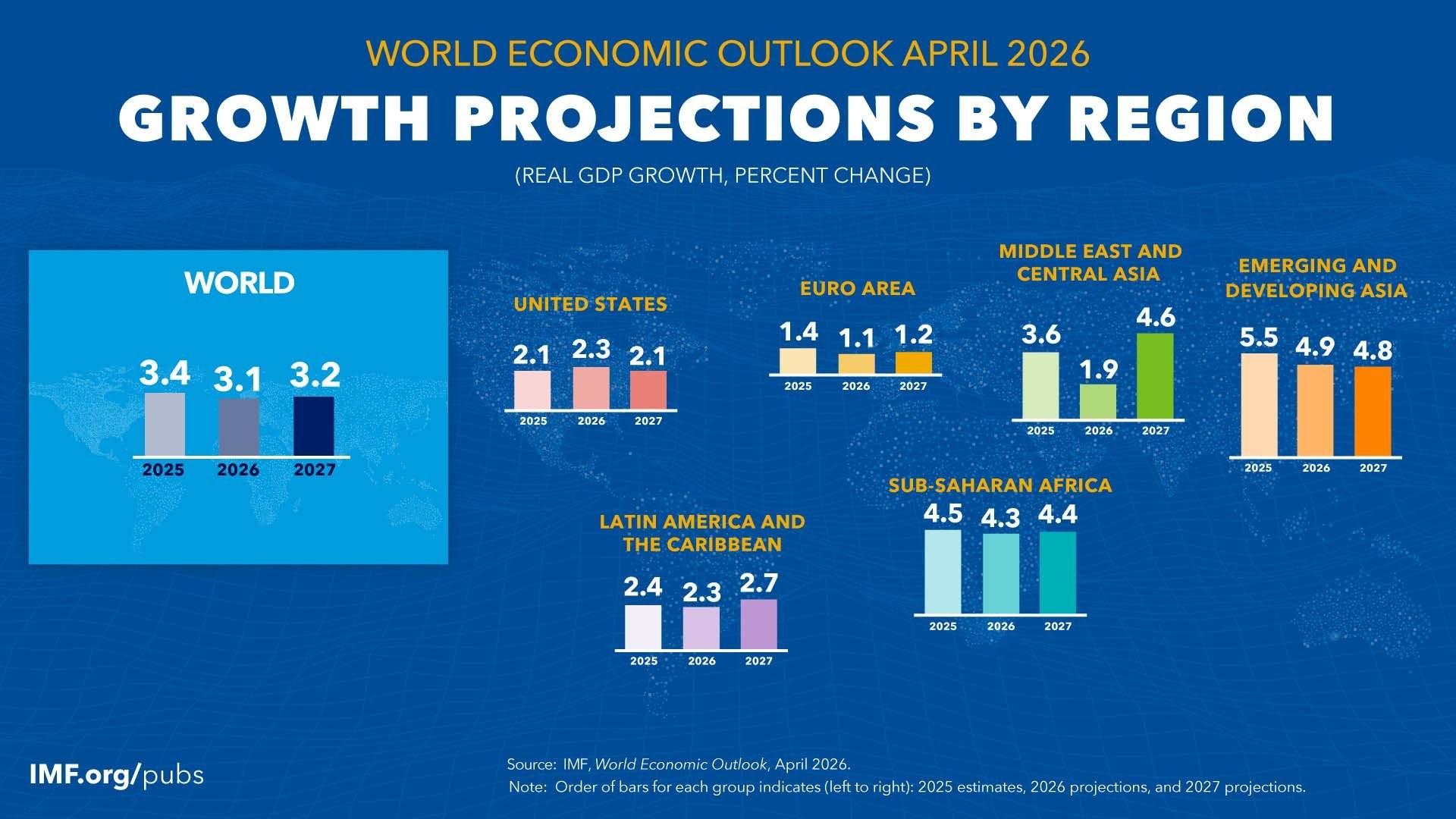

הפרעות בשרשרת האספקה יאטו את הצמיחההכלכלית בשנת 2026 ויביאו לאינפלציה גבוההבמיוחד באירופה ובאסיה. הערכות קרן המטבעהעולמית הינן ששיעור הצמיחה השל הכלכלה הכלכלההגלובלית יעמוד על 3.1% בשנת 2026 , הערכה נמוכה מהערכה קודמת שעמדה עלשיעור של 3.3% ושהאינפלציה צפויה לעלותולעמוד על 4.4% (מעל הערכות קודמות).

עוצמת ההשפעה על האינפלציה ועל הפעילותהכלכלית תהייה תלויה במשך הזמן שמחירי האנרגיה יהיו גבוהים. ככל שהמלחמה תתארך ומחיריהאנרגיה יישארו גבוהים ההשפעה תהיה מהותית יותר.

כעיקרון לגיאופוליטיקה השפעה על השוקלטווח קצר ואז לא אמורה להיות לכך השפעה על הקצאות הנכסים לטווח ארוך. עם זאת, למשבר זה השפעה לטווח ארוך, שכן יכוללשנות את המפה הגיאופוליטית במזה”ת ומגדיל את החשיבות של השקעה בעצמאות ובביטחון אנרגטי וכן מניע תהליכיםשלהקצאת תקציבים השקעה בייצור מקומיוהשקעות.

בישראלהמשק המשיך להראות חוסן ועמידות יוצאת דופן לנוכח לחימה ממושכת, שהכבידה על הצריכההפרטית, על הפעילות העסקית ועל התקציב. בשוק המניותהישראלי נרשמו ביצועי יתר בהתאם למגמות העולמיות בסקטור האנרגיה, אנרגיה חליפית, תשתיות כשהשוקנתמך בביקושים יציבים מצד המשקיעים המוסדיים והמשך גידול בנכסי החיסכון לטווח ארוך.

בארה”ב התמונה של הכלכלה אמריקאית מעורבת. הכלכלה האמריקאית ממשיכה להפגיןחוסן יחסי עם צמיחה של כ־2% במונחיםשנתיים ברבעון הראשון, אשר הונעה בעיקר ע”י השקעות ממשלתיות, השקעות של חברותוגידול בייצוא, לצד חולשה יחסית בצריכה הפרטית. הכלכלה האמריקאית צפויה להתכנס לשיעור צמיחה שלקצת מעל 2% מדי שנה בשנים 2026- 2027. צמיחה זו תונע על ידי השקעות טכנולוגיות מאסיביות הקשורות לבינהמלאכותית, תוך התמודדות עם קשיים הנובעים מריביות גבוהות, מכסים מוגברים וסיכוניםגיאופוליטיים. שוקהעבודה מתקרר מעט כששיעור האבטלה עמד על 4.3% לצד ירידה בשיעור ההשתתפות בכוחעבודה, אך בסה”כ נותר יציב (לולא הירידה שיעור האבטלה היה גבוה יותר). הנתוניםהאחרונים מראים שהאינפלציה בארה”ב כתוצאה משהשפעת מלחמת איראן השנייה עלתהבקצב המהיר ביותר מזה שלוש שנים.האינפלציה השנתית עלתה באפריל לרמה של כ־3.8%, מעל הציפיות, בעיקר בשל עליית מחיריהאנרגיה. נתונים אלו הובילו לעדכון כלפימעלה של ציפיות הריבית, כאשר ההערכות כיום הן כי הפד יותיר את הריבית ברמה שלכ־3.5%–3.75% לאורך 2026 ואף ידחה הורדות ריבית לשנת 2027. הובלת ארה”ב בתחום ה-AIמתרחבת מעבר למגזר השבבים אל עבר ייצור חשמל ותשתיות נתונים, מה שמחזק את הביקושהמקומי להון. בנוסף, מעמדה של ארה”ב כיצואנית אנרגיה מקנה לה “חסינותאנרגטית” אל מול שיבושים עולמיים. יוזמות פיסקליות תחת הצעת החוק “One Big Beautiful Bill”ממשיכות לתמוך בביקוש המקומי ולבסס את היתרון התחרותי של השוק האמריקאי.

באירופה, התמונהמאתגרת יותר. האינפלציה חזרה לעלות לרמה של כ־3.0% באפריל, לעומת 2.6% בחודשהקודם, בעיקר בשל עליית מחירי האנרגיה. הצמיחה נותרת נמוכה יחסית, כשהכלכלה צמחהבקצב של 0.8% ברבעון הראשון של השנה קצב נמוך מהערכות קודמות וביחס לשנה קודמת. ע”פקרן המטבע העולמית הכלכלה האירופאית צפויה לצמוח בקצב של 1.1-1.2% בשנים 2026 ו-2027.הריבית במשק עומדת על 2% והבנק המרכזי האירופי מאותת על אפשרות להידוק והעלאתהריבית. קיים פער משמעותי במדיניותהפיסקאלית בין ארה”ב לאירופה; בעוד שארה”ב מגדילה את הוצאותיה באופןניכר דרך תקציבי ביטחון ותמריצים, אירופה נוקטת בגישה מרוסנת ומאופקת יותר בתגובהלמציאות הכלכלית. מדיניות זו, בשילוב עם חשיפה גבוהה למחירי האנרגיה ותלות מוחלטתביבוא, מותירה את אירופה פגיעה במיוחד לזעזועים חיצוניים. כתוצאה מכך, מחיריאנרגיה גבוהים לאורך זמן נחשבים לסיכון משמעותי לצמיחה הכלכלית ביבשת ועלוליםלהעיב על קצב ההתאוששות שלה.

.בישראל למרות המלחמה הממושכת המשק הישראלי מפגין חוסן יחסיויציבות. הצמיחה ברבעון הראשון של השנה ירדה ב 3.3% במונחים שנתייםלעומת הרבעון האחרון בשנת 2025 , בעקבותסבב הלחימה השני מול איראן וירידה בפעילות הכלכלית . התכווצות בתוצר היתה נמוכה מההערכותהמוקדמות נבעה מירידה בצריכה הפרטית,בפעילות העסקית ובבנייה בעקבות המבצע הביטחוני, אך במקביל נרשם חוסן משמעותיבהשקעות, בעיקר בענפי ההייטק ובנכסים קבועים. שוק עבודה יחסית יציב עם תנודתיותסביב אירועים ביטחוניים. שיעור האבטלה נמוך ונע סביב 2.5%, אך שיעור האבטלה המורחב הכולל את מספר העובדים שנעדרו זמנית מעבודתם נותר מאודגבוה (16.6%) נכון לסוף מרץ. נתונישוק העבודה מצביעים על שיפור וחזרה הדרגתית של המשק לפעילות אחרי הפגיעה הביטחוניתעם ירידה הדרגתית במספר דורשי העבודה ומקבלי דמי אבטלה. ההערכות הינן, שעם סיום הלחימה הכלכלה צפויה להתאוששותצמח בשיעור שנע בין 3.3% - 3.8% בשנת 2026 ובקצב גבוה יותר משמעותית בשנת 2027. הכלכלההישראלית אמנם מתאוששת במהירות יחסיתמאירועים ביטחוניים קצרים ונקודתיים, כפי שנצפה לאחר מבצע עם כלביא - אולם ככלשהלחימה תימשך מעבר להערכות, ההתאוששות תהיה מוגבלת יותר בהיקפה ותימשך זמן רביותר. סביבת האינפלציה גבוהה מהתחזיותבתחילת השנה, אך עדיין נמצאת בתוך טווחהיעד של בנק ישראל. האינפלציה ב 12 חודשים האחרונים כפי שפורסמה בחודש אפריל עמדהעל 1.9% כשלהיחלשות הדולר אפקט מקזז חלקי של עליית מחירי האנרגיה.

ההתחזקות החדה של השקל והחולשה בפעילותהמשק לאחר הפסקת האש צפוי להוביל להורדת ריבית על ידי בנק ישראל בהמשך השנה.

אנורואים בבחירות 2026 אירוע משמעותי שישפיע על עתיד ואופי מדינת ישראל ויהווה גורםבעל השלכות רחבות וארוכות טווח על מדינת ישראל, על הכלכלה הישראלית ועל שווקיהמניות האג”ח המקומיים.

סכסוך ממושך והתארכות המלחמה, אכזבהמהפריון המונע על ידי בינה מלאכותית והערכה מחדש של רווחיות השקעות AI,או התחדשות מלחמות סחר עלולים להחליש את הצמיחה ולערער את השווקים.

בעוד ששווקי האג”ח משקפים באופןמובהק את העלייה בסיכונים ואת השפעות המלחמה, שוק המניות ממשיך להיסחר בתמחורשאינו מגלם סיכונים אלו.

אנו ממשיכים להעדיף גישה דפנסיבית, תוךדגש על איכות נכסים, פיזור גיאוגרפי וסקטוריאלי, וניהול סיכונים מוקפד, על רקע רמתאי הוודאות הגבוהה.

מניות.

שוקי המניות הגלובליים הציגו ביצועיםחיוביים מתחילת השנה בהובלת מניות הטכנולוגיה והצמיחה, כאשר השווקים המתעורריםנהנו מתמיכה נוספת בעקבות חולשה יחסית של הדולר. למרות העליות, התנודתיות נותרהגבוהה בשל אי-ודאות גיאופוליטית ותלויה בהתפתחויות וביכולת חברות ה- AIלתרגם את השקעות ההון העצומות לרווחים.

העלייה של 50% במחיר הנפט הגולמימדגישה את הצורך בביטחון אנרגטי גדול יותר באירופה ובאסיה. זה מניע השקעות הןבאנרגיה גרעינית ומתחדשת, והן בתשתיות אנרגיה והן לתשתיות חשמל .

שוקמניות ארה”ב. שוקהמניות האמריקאי תיקן את הירידות שנגרמו כתוצאה מהלחימהבאיראן כשמדד ה - S&P500 עלה מתחילת השנה בכ-8%. המדדנסחר במכפיל של 21 ומגלם תשואה העתידית ממוצעת צפויה של כ-4.75 %.

בבחינתביצועי הרווחים וההכנסות של חברות מדד ה-S&P 500 עבור הרבעון הראשון שלשנת 2026, הנתונים מצביעים על צמיחה יוצאת דופן ברווחים בשיעור של כ- 27%, שהונעה בעיקרעל ידי תוצאות חזקות מהצפוי של חברות “שבע המופלאות”, ובראשן אלפאבית,אמזון ומטא. רווחי כלל החברות במדד הS&p500- צפויים לגדול בשיעור של כ-20% בשנת כולה 2026.

גורם מרכזי שיקבע את כיוון שוק המניותמעבר להתפתחות הלחימה והשלכותיה יהיה האםהשקעות הענק בתחום ה AIיתורגמו לרווחיות ויצדיקו את התמחור הגבוה של החברות המובילות בתחום.

יהיה נכון להשקיע בסקטורים וחברות שישתתפובצמיחה העתידית ויוכלו לתרגם את השקעות הענק בתחום הAIלרווחים ולתזרימי מזומנים, כגון ספקיות בעלות מובילות טכנולוגית, חברות תשתיותותעשייה, בחברות שמאמצות ומטמיאות את הטכנולוגיה ומגדילות את הפריון והרווחים.

לאור הערכה להאטה כלכלית ומתוך הערכהשהתנודתיות תימשך לאורך השנה יש מקום להתמקד בהשקעה בחברות איכותיות בעלות יתרוןתחרותי, עם מאזנים חזקים וחוב נמוך. יש מקום לשלב חברות רווחיות עם עודפי נזילות שמחלקות דיבידנד ומבצעות רכישות חוזרותשל מניות על בסיס מתמשך.

תחזית צמיחה כלכלית חלשה וריביותגבוהות יותר לטווח ארוך מציבות אתגרים. עם זאת, דה-רגולציה, תמריצים פיסקאלייםופעילות מיזוגים ורכישות חזקה תומכים בהקצאה למניות קטנות ובינוניות שנסחרותבתמחור חסר משמעותי ביחס למניות הגדולות בארה”ב.

ההערכה הינה שההשקעה תתרחב ממיקודבספקיות AI לחברות שיאמצו את הטכנולוגיות וייהנו מהתייעלותוהגדלת הרווחיות (סקטור הבריאות והפיננסים) ו/או בחברות תשתיות ותעשייה גלובליות שמספקותרכיבים ועוסקות בבניית תשתיות ואנרגיה לתעשייה זו. הצורך האדיר באנרגיה של תעשייהזו, תומך בהשקעה בספקיות מקורות חשמול עתירי קיבולת.

שוקמניות אירופה. שוקי המניות באירופה מציגים ביצועים מתונים יותר, עם מכפילי רווחנמוכים יותר, אך גם תחזיות צמיחה נמוכות יותר. מדד הstoxx600 עלה מתחילת השנה בכ-3.25% , נסחר במכפיל רווח עתידי של15.6 ומגלםתשואה ממוצעת צפויה סביב 6%. הפער מול ארה”ב ממשיך להישארמשמעותי. קצב צמיחתהרווחים נמוך משמעותית מקצב צמיחת הרווחיםשל השוק האמריקאי ועומד על כ-10%. תמחור אטרקטיבי ותמיכה פיסקלית מהווים רוח גבית, אך קיימת חשיפהגבוהה לסיכוני אספקת אנרגיה שעלולים להכביד על הצמיחה ועל תחזיות הרווח. הריבית הנמוכה במשק ופיזור חשיפהלסקטורים דפנסיביים, מצדיקים השקעה בשוק המניות האירופאי כמשקלו במדד, תוך מתןמשקל יתר למגזר התשתיות .

מתעוררים. מדד השווקים המתעוררים עלה בכ-21%מתחילת השנה והניב ביצועי יתר משמעותיים על פני השווקים המפותחים והמדד העולמי. המדדנסחר במכפיל עתידי של 12.75, המגלם תשואה שנתית ממוצעת צפויה של כ-7.8%.

בשווקיםהמתעוררים, נרשמת תמונה מעורבת.

מצד אחד, מכפילי הרווח נמוכים יחסית והשווקיםנהנים מחשיפה גבוהה לסקטור הטכנולוגיה וה־AI, עם דומיננטיות טכנולוגית במיוחד באסיה וכן מחשיפה למדינות עשירותבמשאבים באמריקה הלטינית, שמחירי הנפט והסחורות הגבוהים מחזקים את המצב הפיסקלי שלהןמה שמרחיב את הבסיס הכלכלי להשקעה בנכסים אלו.

מצדשני, חלק מהמדינות מתמודדות עם לחצי אינפלציה, תנודתיות במטבעות וסיכוניםפוליטיים. הכלכלה הסינית ממשיכה להציג חולשה יחסית, בעיקר בתחום הנדל”ן, בעודמדינות אחרות נהנות משיפור בסחר הגלובלי.

בטווחהקצר, ביצועי השווקים תלויים במידה רבה בכיוון הדולר ובמדיניות הריביתבארה”ב.

שילובשל דולר חלש, צמיחה טכנולוגית, ביקוש AI וצמיחה כלכלית יציבה תומכים בביצועי השווקים המתעוררים. הובלה טכנולוגית בייצורשבבים ורובוטים, שליטה בשרשרת האספקה של אנרגיות מתחדשות ומינרלים קריטיים, וקידוםרפורמות בממשל התאגידי שנועדו להשיא ערך לבעלי המניות תומכים בהשקעה אסטרטגית בשווקיםאלו. לאור התמחור הנמוך, לצד קצב צמיחה גבוה ביחס לכלכלות המפותחות, יש מקוםלהקצאה לשווקים אלו ובשל הסיכון, אנו מבצעים הקצאה השווה למשקלם בשוק העולמי. בשלהשונות בין הכלכלות, יש מקום להשקיעבאמצעות ניהול אקטיבי וסלקטיבי אשר מתמקד בחברות בהן הצמיחה הכלכלית מתורגמתלצמיחת רווחים ובחברות המתגמלות את בעלי המניות.

שוקהמניות בישראל. מדד ת”א 125 עלה מתחילת השנה בשיעור של כ-18%הניב ביצועי יתר משמעותיים על פני שאר שווקי המניות. המדד נסחר במכפיל 19, המגלם תשואהממוצעת צפויה של כ-5.2%. בלט בעליות מדד מניות חברות הביטוח שהמשיך לעלות בחדות ועלהבקרוב ל-40% מתחילת השנה בעקבות עלייתשווי תיק הנכסים ותוצאות כספיות טובות. מעבר לכך העליות היו בהתאם לכיוון המגמות בשווקיהמניות העולמיים וכלל מניות מתחום התשתיות, האנרגיה והשבבים. השוק המקומי היה יציב וחסין בהתחשב בהתפתחויות הגיאופוליטיותוהביטחוניות.

השוק המקומי הוא שוק שהחלטות פוליטיותוביטחוניות יקבעו את כיוון השוק, יגזרואת שיעור הריבית, את קצב הורדתה ואתפרמיית הסיכון של מדינת ישראל. התמחור הנוכחי אינו זול בכלל ונראה שמגלם כמעט את כל החדשות הטובות אולי למעט הרחבת הסכמיאברהם ואפילו באופן חלקי את שינוי ההנהגה בבחירות ויהיה רגיש להתממשות כל סיכון. התארכות הלחימה בגזרות לצד המשך הדרדרות ביחסיהחוץ ובמעמד הדיפלומטי של ישראל בעולם, עלולים לפגוע בביצועים של הכלכלה המקומיתושל השוק המקומי. העברת חוקים אנטי דמוקרטים, העברת תקציב נטול כל מנועי צמיחהעתידיים, מהווים סיכון משמעותי לאופק הצמיחה העתידי של הכלכלה הישראלית ולשוקהמניות המקומי. תוצאות הבחירות יהיו גורם מכריע בכיוון הכלכלה והשוק המקומי. לכן אנוממשיכים לשמור על הטיית תיק המניות לשווקי חול (40% מניות בשוק המקומי/60% מניות חול).

שווקיחוב.

חששות מתמשכים לגבי אינפלציה הקשוריםלסכסוך האיראני הביאו לעלייה בתשואות האג”ח הממשלתיות של ארה”ב וגם באירופה.בנקים מרכזיים גדולים בשווקים מפותחים, כולל הבנק המרכזי האירופי, הבנק המרכזי שליפן ובנק אנגליה, גם הם הותירו את הריבית ללא שינוי. בבריטניה ובגרמניה, עקוםהתשואות נהיה תלול יותר ככל שהשווקיםהמשיכו לתמחר העלאות ריבית נוספות על רקע לחץ מתמשך כלפי מעלה על מחירי האנרגיה.

שוקהאג”ח בארה”ב. לאור העלייה בציפיות האינפלציה והערכה שהאינפלציה צפויה לעלות על 4%במאי, שווקי האג”ח נותרו תנודתיים. התשואות עלו לאורך כל עקום התשואות, כשהחוזיםעתידיים מתמחרים העלאת ריבית אפשרית שלהפד ב-12 החודשים הקרובים.

אגחממשלת ארה”ב נסחר ברמת תשואה סביב 4.5% בעוד תשואת אג”חממשלתיות לשנתיים עומדת על כ- 4% ונמצאת מעל לרמה העליונה של יעד ההלוואות לטווחקצר של הפד (3.7%). תשואה זו, בדרך כלל אינה נמצאת מעל לטווח היעד לטווח קצר של הפד,שיעור המשפיע על תנאי ההלוואות הכלליים ומצביע על הידוק התנאים הפיננסים.

עלייתהתשואות ועלויות מימון החוב מהוות סיכון ועלולות להאט את הפעילות הכלכלית ולהכבידעל מחירי המניות.

שוק זהימשיך להיות תנודתי בהתאם להתפתחויות הגיאופוליטיות והשפעתן, בכפוף למשך זמן המלחמהוהשיבושים בהעברת הסחורות ובמחירי האנרגיה, ובהשפעתם על האינפלציה ומדיניותהריבית.

נכוןיהיה להיות דינאמיים ולהגיב לתנודתיות השוק. כאשר התשואות עולות, להאריך מח”מתיק האג”ח ובמידה והתשואות יורדות להשקיע בקצרים, לצד השקעה במכשירים בעליריבית משתנה, כשבסיס התיק יעמוד על מח”מ בינוני.

אג”חחברות חול מדורג. מדדאגרות החוב המדורגות בדירוגי השקעה נותר כמעט ללא שינוי מתחילת השנה. המדד נסחרבתשואה של 5.17%, כאשר פרמיית הסיכון נמוכה ועומדת על 0.75% מעל האג”ח הממשלתי לתקופה דומה.ריבית יחסית גבוהה במונחים אבסולוטיים תומכת בהמשך הקצאה לאפיק זה, על אף פרמייתהסיכון הנמוכה, אם כי בשיעור נמוך יותר. השקעות הון מאסיביות נוספות בתחום ה AIיגדילו את הצורך בגיוסי החוב וההנפקות שלחברות הטכנולוגיה, יגדילו את היצע החוב ויביאו לעלייה במרווחים ובפרמיות הסיכון.יש מקום להתמקד בחברות חזקות בעלות מאזנים חזקים, מינוף נמוך ויכולת להתמודד עםהחזרי חוב בתנאי האטה. אנו עדיין מקציםמשקל גבוה יחסית מתיק החוב לאג”ח ממשלתי לאור המרווחים הנמוכים יחסית והאטה צפויה.

אגחחברות לא מדורג. מדד ה- High yieldעלה מתחילת השנה בשיעור של 1.1% ונסחרבתשואה שנתית לפדיון של כ-7%.תשואה זו, מגלמת פרמיית סיכון נמוכה של 2.8%.בהינתן ההאטה הצפויה, עלייה בשיעורי חדלות הפירעון ועלייה בעלות מחזור החוב, אנורואים upside מוגבל בלבד וסיכון להתרחבות המרווחים ולעלייהבפרמיית הסיכון . כתוצאה מכך נעדיף להתמקד ולהשקיע בחוב בדירוגים גבוהים.

על מנת להעלות את התשואה אנו מעדיפים לשלב השקעה באפיק ההלוואות המאוגחות (CLO) בשכבת הBB, המעניקה תשואה ופרמייתסיכון גבוהות יותר ביחס לסיכון. אפיק זה מגלם תשואת יתר על פני אג”ח לא מדורג,תשואת תזרים שעדיין גבוהה, ללא עליה ברמתהסיכון.

אגחחוב מתעוררים. מדדאג”ח ממשלות שווקים מתעוררים נקובות דולר עלה מתחילת השנה בכ-,1.6%. המדדנסחר בתשואה שנתית לפדיון של 6.75% ובמרווח של 2.4% מעל ממשלת ארה”ב לתקופהדומה. תשואות אטרקטיביות, שיפור מתמשך בדירוגי האשראישל מדינות (Sovereigns) ומאזניםחזקים של חברות בשווקים אלו,תומכים בהמשך השקעה באפיק זה, תוך העדפה לניהול אקטיבי. לאור הערכה להיחלשות הדולר ניתן לשלבגם השקעה בחוב מטבע מקומי של השווקים המתעוררים, אך השקעה זו הינה בסיכון גבוהיותר.

חוב פרטי. תחום חברות התוכנה הפך בשנה האחרונהלמוקד לחץ, על רקע שילוב של שינוי מבני בענף והידוק תנאים פיננסיים. האטה בצמיחהושחיקה בתזרימים, לצד רמות מינוף גבוהות שנבנו בסביבת ריבית נמוכה, פוגעות ביכולתהשירות של החוב. במקביל, המעבר לפתרונות מבוססי AI מייצר שיבוש עסקי ומחייב השקעות נוספות דווקאכאשר סביבת הריבית הגבוהה מקשה על מחזור חוב ומובילה להחמרה בתנאי המימון.

שוק החוב הפרטי בארה״ב מושפע ממגמותאלו, וניכרת עלייה בסיכוני האשראי, המתבטאת בהפחתות שווי בתיקי הלוואות ובעלייהבשיעורי חדלות הפירעון. במקביל, לחצי פדיונות בקרנות ריטייל וסמי-נזילות הובילו חלקמהקרנות הגדולות להגביל יציאות משקיעים לצורך ניהול נזילות. מכלול גורמים זה משקףמעבר לסביבה מאתגרת יותר, המאופיינת בבחינה מחודשת של איכות האשראי ובתנאי מימוןהדוקים יותר.

שוקהאג”ח בישראל.

אג”חממשלתי. שוקהאג”ח הממשלתי עלה בשיעור של כ- 1.18% מתחילת השנה. הירידה בפרמיית הסיכון של מדינת ישראל, לצד גירעון שאינונפרץ באופן קיצוני כלפי מעלה, על אף הגידול בהוצאות הביטחון והערכה להורדת ריבית תמכובתהליך ירידה של תשואות האג”ח הממשלתיות מתחילת השנה. התשואה השנתית לפדיון של אגח ממשלתית ל 10 שנים עומדת סביב 4% . הצפי להורדות ריבית בהמשךהשנה, תומך בהמשך ירידה בתשואות והמשך השקעה במח”מ ארוך על מנת לקבע תשואהגבוהה לטווח ארוך. שוק האגח מגלם ציפיות אינפלציה סביב 1.9% בטווחים הקצריםוהארוכים ועל כן אנו רואים מקום לשלב אג”חצמודות כהגנה מפני אינפלציה. התממשות הסיכון הביטחוני ובעיקר הגיאופוליטי עלוליםלהביא לעלייה חדה בתשואות שישקפו את העלייה בסיכון.

אג”חקונצרני ישראל. שוקהאג”ח הקונצרני היה חיובי מתחילת השנה ועלה בשיעור של 1.95% (מדד תל אביב 60).המדד נסחר בתשואה פנימית של 2.7% צמודת מדד ובמרווח של 0.7% מעל האג”ח הממשלתיות לתקופה דומה. פרמייתהסיכון המשיכה לרדת ונמצאת סביב הרמות הנמוכות מזה שנים וכמובן יכולה לעלות עםעלייה בתנודתיות כתוצאה מהדרדרות כלכלית. עם זאת, התשואות האבסולוטיות גבוהותוהורדות ריבית בהמשך הדרך לצד המשך ביקושים גבוהים מצדיקות השקעה באג”חהחברות במח”מ בינוני.

פרמיותהסיכון הנמוכות באג”ח החברות מצדיקות הגדלת משקל אג”ח ממשלתיות על חשבון אג”ח חברות. בתחום אג”ח החברות, אנו מעדיפים להשקיע באגרות חוב ברמותסיכון נמוכות ובאיכות אשראי גבוהה.

סיכום.

שוקיהמניות מפגינים עמידות ואף שוברים שיאים, אך הסביבה הכלכלית נותרת פגיעה נוכח איודאות גיאופוליטית ועליות במחירי האנרגיה, לצד סיכון להתפרצות אינפלציונית שמגבילהאת יכולת הבנקים המרכזיים להקל במדיניות. לאור התמחור הגבוה בשוק האמריקאיוהמקומי, אנו שומרים על גישה זהירה ואיננו ממצים את החשיפה למניות.

במניות, למרות תמיכה מצמיחת רווחים,פוטנציאל התשואה בארה”ב מוגבל, בעוד שבאירופה ובשווקים המתעוררים קיימותהזדמנויות לצד סיכון גבוה יותר. באג”ח, רמות התשואה מאפשרות השקעה באג”חממשלתיות ובאשראי איכותי, תוך העדפה להגדלת רכיב ממשלתי על חשבון קונצרני, על רקעמרווחים נמוכים. סביבת הריבית הגבוהה תומכת גם בהחזקת רכיב נזילות לניצולהזדמנויות.

לאור רמות התמחור והאופטימיותבשווקים, אנו מדגישים פיזור רחב בין סקטורים, אזורים גיאוגרפיים ושווי שוק, לצדהגדלת רכיב הניהול האקטיבי והסלקטיבי. בשוק המקומי, לאחר עליות חדות ובצל סיכוניםביטחוניים ופוליטיים, אנו שומרים על הטיה לשווקי חו”ל.

בנוסף, אנו רואים מקום לשלב חוב פרטיונכסים ריאליים כגון נדל”ן ותשתיות, לצורך פיזור מקורות תשואה והגנה מפניאינפלציה.

להערכתנו, התנודתיות תימשך ותייצרהזדמנויות להגדלת חשיפה לנכסי סיכון בהמשך השנה.

קבלת החלטות השקעה והקצאת נכסים צריכהלהיות מבוססת על סמך תמחור הנכסים בהתאם למאפייני כל לקוח בבחינת מטרות ההשקעה,מידת שנאת הסיכון ולא מושפעת מתנודתיות השוק.

הנתונים נכונים נכון לתאריך 15.05.2026